最後更新於 2024 年 4 月 5 日

緊急預備金是財務管理很重要的一個環節,尤其是發生不可預知的情況時,它就變得格外重要。

幾乎是每位理財專家都會建議你一定要準備緊急預備金。但是,你真的知道為什麼要準備嗎?單純只是為了應付意外?

專家說要準備六個月的生活支出,可是六個月的數字是哪來的?只要準備六個月就夠嗎?

即使網路上已經有很多資訊,還是有不少人對緊急預備金抱有各種疑問:

- 緊急預備金是什麼?怎麼定義它?

- 為什麼緊急預備金基數至少要六個月?

- 最貼近你的緊急預備金公式?

- 緊急預備金可以投資嗎?

- 什麼時候會用到緊急預備金?每個人都要準備嗎?

接下來的文章黃金本人將為你一層層揭開「緊急預備金」的面紗!

緊急預備金定義?它到底是什麼?

緊急預備金,或稱為緊急備用金,英文:Emergency Fund,它是一種用於應付意外或其它緊急狀況時,以支付必要花費的資金。

更詳細一點解釋它,可以把它分為兩個部分:「緊急」跟「預備金」

- 緊急:非常急迫,已經到了逼不得已的情況

- 預備金:事先準備的錢

用簡單一句話定義它:緊急預備金是…

「僅限於緊急情況使用的資金」

為了因應緊急狀況,緊急預備金它必須是一種平時就有準備,而且隨時可以使用的資金來源。

不同的狀況下,緊急預備金也有不同的定義,它可以是你的…

- 失業時的救助金

- 轉換工作時的收入補貼

- 意外發生時的補助款

- 突發疾病或醫療補助款

- 保護財務計劃的保險

- 應付財務困境的安全存款

- 救濟親朋好友的佛系帳戶

- 寵物生病時的救星

- 發生金融危機的儲備帳戶

- 發生天災人禍時的救難金

- 維修必要物品的資金(如車輛、房屋)

- ….

甚至我認為,不應該將緊急預備金單純認為只是一種資金或者數字,而是每個人都必備、平時就要管理的獨立銀行帳戶。

當你因為緊急狀況嚴重影響你的生活,緊急預備金就是拯救你世界的超級英雄。

可以聽聽理財專家艾爾文怎麼敘述緊急預備金:

| 黃金本人推薦 | 為什麼我推薦它? | AuMe專屬優惠 |

|---|---|---|

| TradingView | Similar評選全球第一名的投資網站、看盤軟體 | 限時領取65%OFF優惠 |

| 安睿宏觀 | 來自義大利米蘭的國際高端理財顧問領導品牌 | 免費預約專家諮詢 |

| Cloudways | 網路速度最快,架設網站、網路賺錢最推薦的主機服務商 | 20分鐘學會自己架站 |

| Bankee數位帳戶 | 小資族必備,業界最高2.6%活存利率的數位社群銀行 | 立即享有2.6%超高利率 |

| Firstrade 第一證券 | 最適合中文市場的投資人,低投資成本的美股券商 | 領取入金回饋優惠 |

| ACE交易所 | 台灣最大,受金管會監管、有執業牌照的加密貨幣交易所 | 免費註冊領取新戶禮 |

| 外匯天眼 | 外匯投資必備的交易商檢測平台 | 下載App送你EA系統 |

| NordVPN | 個人使用評價、超高CP值的虛擬私人網路服務商 | 限時享有72%折扣 |

| 派網 Pionex | 自動交易,低買高賣,全球最大的數位貨幣交易機器人平臺 | 用機器人自動幫你賺錢 |

為什麼你需要緊急預備金?

你或許知道緊急預備金很重要,但你知道為什麼財務管理要準備緊急預備金嗎?

其實答案很簡單,這篇文章也有多次提到…

「為了應付會影響財務的緊急狀況。」

緊急狀況有很多種,大致上可分為可預期跟不可預期這兩種類型:

- 可預期:在未來確定會發生的事情

- 不可預期:無法預料的突發狀況

可預期的情況

未來可預期的事情,像是買房、買車、小孩教育基金、年繳的保險費…等未來某一刻你一定會支付的費用,這個會以另外的儲蓄帳戶做為支應來源。

可以預期的情況還有:

- 定期醫療門診,非必要治療項目,例如:整形外科、美容牙科手術

- 來趟說走就走的旅遊假期

- 你想重新裝潢家裡

- 汽車的輪胎因正常磨損而需要更換(這不算是緊急情況)

- 你想為家裡添購一台新的電視機

不可預期的情況

不可預期的事情,像是失業、車禍、天災、法律訴訟、各種意外事件,這些情況就需要緊急預備金帳戶來負擔這期間的費用。

無法預期的情況還有:

- 各種意外、突發疾病、醫療送急診。

- 家中重要物品意外損壞

- 旅行計劃以外的必要支出。

- 家人突然出事了,需要一筆費用支應醫藥費

- 突然的意外汽車故障或事故

- 家裡的主要系統突然發生故障,像是冷氣空調、屋頂漏水或電路需要維修

- 家庭成員受傷生病,你必須請假照顧他(支應自己期間的薪資)

- 家裡的寵物急需要一筆錢開刀

所以為什麼要準備緊急預備金?很簡單…

為了應付無法預期的重要緊急狀況,避免自己的財務陷入困難、甚至陷入負債的風險。

什麼時候會使用到緊急預備金?

你已經知道可預期與不可預期的情況,可是,還是有很多人搞不清楚某些情況下是否要使用預備金,感覺很像是緊急情況,可是事實上卻不是。

你可以問自己這三個問題,來判斷是否需要使用緊急預備金:

- 是意外嗎?

- 一定要嗎?

- 很緊急嗎?

1. 是意外嗎?

你知道中秋節是每年的9月~10月之間,你可能會安排烤肉、慶祝或者出門旅遊,這是你可以預期的消費。

可是,突然很久沒連繫的朋友丟紅色炸彈給你呢?這算是可以預期的嗎?但算是意外吧?可是動用到預備金好像也很奇怪。

前段為什麼你需要緊急預備金,已經有概略說明可預期跟不可預期的情況,以下再舉一些日常生活的案例:

意外

- 因公司突然裁員而失業

- 因公司營運不佳造成大幅度減薪或無薪假

- 因天災人禍破壞你的重要財產

- 因車禍造成車輛需要維修

- 很久沒聯絡的朋友丟紅色炸彈給你?(有爭議的情況)

不是意外

- 生日、中秋節、聖誕節、元旦假期…等各種節慶佳節

- 百貨公司周年慶

- 商品價格大跳水或者推出優惠折扣,例如:本周星巴克買1送1

- 例行性的維修保養,例如:汽機車保養、冷氣空調檢修

- 每年例行性健康檢查

如果事件屬於意外,也不代表你一定動用到緊急預備金,像是意外的第5項─很久沒聯絡的朋友丟紅色炸彈給你,就必須再考量以下兩個問題。

2. 一定要嗎?

這個問句也是我每次消費時一定會問自己的問題。

大多數人會說,他們都知道需要和想要之間的區別,但其實他們對於這兩者之間的界定依然很模糊。

比如:運動健身很重要的事情,是需要的項目,所以我要趕快加入健身房會員?

沒錯,對於事情本身他是重要且必須的,可是這要動用到緊急預備金嗎?

以下案例可以給您參考:

需要

- 運輸工具意外故障,必須送修我才能上班通勤

- 與重要客戶聯絡的手機損壞,必須趕快送修才能與客戶聯繫

- 度假期間因天氣關係,必須調整旅遊行程產生的額外花費

- 我最近宵夜吃太多變好胖,需要運動健身,我要趕快加入健身房會員?(有爭議的情況)

想要

- 我要為汽車添加更高級的音響設備

- 最新的iPhone推出,我要當第一個開箱的果粉

- 把握夏天的尾巴,我要來趟海島旅遊

你可以在事件發生時,為自己添加這句宣告:

「我必須處理______(緊急狀況),不然我會_____(不處理的後果)。」

比如:我必須處理車禍時需要維修的車輛,不然我會無法上班賺錢。

這樣可以讓自己在事件發生時,同時提醒自己判斷是需要還是想要,如果邏輯可以通,自己也能接受,那就剩下最後一項問句─很緊急嗎?

3. 很緊急嗎?

事情總是有分輕重緩急,使用緊急預備金的情況也是。

緊急的定義是如果你不處理這件事情,會讓你陷入困境,尤其是財務方面。

當發生某種事件時,你應該立即問自己,是否當下就要決定使用預備金來解決,如果不用,會造成什麼更大的風險嗎?或是根本就不需動用到預備金?

這點很重要,如果前兩個問題通過了,可是到這個問題你卻把所有事情認為很緊急,那麼你的緊急預備金很快就會消耗殆盡。

比如:某線上課程突然宣佈推出一週優惠價格,對於你來說,工作上很需要學習這項技能,那麼這一周對你來說,很緊急嗎?

還有以下幾種真實情況:

很緊急

- 因天災使房屋天天漏水、停電

- 汽車輪胎在高速公路上壓到不明尖銳物爆胎,要請專業公司來處理

- 因總公司調職,必須要搬去外縣市工作,需要支出搬家衍生的費用

- 某線上課程突然宣佈推出限時一週優惠價格,我要趕快買?(有爭議的情況)

可以等

- 因為地震導致電視摔壞,要維修或換新

- 因為毛小孩在車上嬉鬧,汽車座椅都被牠抓傷,要換新

- 工作用的軟體突然宣布更新,要付費才能用最新功能

當遇到無法分辨到底是很緊急,還是可以等待的情況,我都會理性的問自己

「如果我等一個月後再處理,會不會讓你陷入財務困境當中」

答案是不會,那它就不是緊急事件,而是可以等待處理的情況,反之,如果答案是會,那你可能就必須動用緊急預備金。

根據三項問句間提到的三種比較有爭議的情況做說明:

| 情境 | 三項問句分析 | 需要動用緊急預備金嗎? |

|---|---|---|

| 很久沒聯絡的朋友丟紅色炸彈給你? | 1.很突然的消息 2.你不一定要去(久未謀面) 3.沒有很緊急,就算不去也不會讓你陷入困境(可是會被感情勒索T T) | 不需要 |

| 我最近宵夜吃太多變好胖,需要運動健身,我要趕快加入健身房會員? | 1.不是意外,也不突然 2.你的確需要運動健身 3.沒有很緊急,不去健身房頂多繼續陷入胖的困境? | 不需要 |

| 某線上課程突然宣佈推出一週優惠價格,我要趕快買? | 1.很突然的消息 2.你的確需要這個課程 3.只有限時一周,可是不買課程不會讓你陷入困境 | 不需要 |

使用緊急預備金最好的時機是:「為長期的財務安全作為考量,而不是滿足一時的慾望

當你真的需要使用它時,也不必猶豫到底該不該動用,因為它就是為了這時候存在的資產,就大膽使用它吧!」

當然,前提是你已經問過自己這三個問題!

誰需要緊急預備金

如果你真的明白緊急預備金的重要性,這個問題你應該能輕鬆得出答案。

「每位負責任的人都要準備緊急預備金」

說到負責任這件事可能會太嚴肅,好像是沒有準備就是不負責人的人一樣。

沒錯!我就是這個意思!

如果你不需要對自己、家庭負責任,那你可以不用準備緊急預備金。

但大多數的人不管身在任何年齡層,都有應該負起的責任,尤其是成家立業的人。

當你身負責任,你的緊急預備金存量大小就要和責任大小成正比。

責任越大,緊急預備金就要準備越多。

以下舉幾種一定要準備緊急預備金的人:

#1.你需要償還債務

當你身負債務,不管是好債還是壞債,通常都要每月定期還款。

因為某些原因影響你的收入來源,不管是失業、減薪、無薪假…等狀況,緊急預備金就能在這時派上用場。

#2.你是家中的主要經濟來源

當你是家中主要的經濟來源,如果你生病倒下了,可能還有醫療保險可以為你支付醫療和其他費用。

但是,這段期間你可沒有其他收入可以支應家裡的開銷,就算有另一半照應,身為經濟支柱的你沒有收入一定會造成家庭財務有沉重的負擔,這也是緊急預備金的主要用途。

#3.你有財務計劃與目標

出社會的人們最緊要的就是制定財務計劃,當你有了財務計劃,一定希望可以順利照著財務目標前進。

但事實是往往會有各種事件會影響你的決定跟財務,所以緊急預備金就顯得很重要,為了不影響制定好的財務計劃,緊急預備金就是財務安全的重要防火牆。

#4.你只有一份收入來源

投資你知道要分散風險,可是賺錢呢?如果你只有一種收入來源,有沒有緊急預備金這件事就變得非常重要。

只有一種收入來源的你如果沒有準備緊急預備金,當發生公司裁員、失業、減薪、無薪假時,勢必會影響你的生活品質甚至負債累累。

馬上點我看加速存到緊急預備金目標的5種方法

#5.你沒有依需求規劃保險

國人最喜歡買的不是醫療保險,而是儲蓄險,但是保險的用途仍然要回歸於自身的保障。

如果你只是購買儲蓄險或是一般的意外險,當發生保障內容以外的事件時,你就必須自掏腰包付錢。

萬一你還沒有緊急預備金,那將會成為你財務中很大的破洞。

黃金本人會推薦你「InsKeeper 保險管家」,官方網站上不僅有提供完整的保險知識文章,還有保險時事、實戰規劃…等更多內容,非常適合保險麻瓜們免費學習!

#6.你是自由工作者

如果你是自由工作者、接案廠商、自營業者,或者你從事的工作是無法申請失業救助金的類型,那你一定要準備緊急預備金。

當你因為各種原因接不到訂單收入驟減,如果你沒有緊急預備金這個後盾,那你要嘛餓肚子,要嘛再去找工作補貼。

這類型的工作者收入較為不穩定,因此緊急預備金最好準備的比一般領固定收入的人還要多。

#7.你有自己的房屋或汽機車

當你擁有房屋或汽機車後,為了維持好它們的功能,除了平時就要儲蓄的「正常情況下的維修」費用,你還得準備緊急預備金來應付「突發狀況的支出」。

正常情況下的維修

房屋:例行性檢修、水電管路汰舊換新、更換電燈燈泡

汽機車:定期保養、消耗品更換、零件汰舊換新

突發狀況的支出

房屋:意外造成的房屋漏水、電路故障

汽機車:意外造成的零件破損維修

#8.你離家在外生活

如果你不是與家人同住,而是在外與朋友合租或是自己租房子,有準備緊急預備金會給你滿滿的安全感。

原因是租屋處不是你的所有物,裡面附贈的物品也不是你的財產,萬一你不小心弄壞房屋內的物品造成房東的損失,你可別期望他會網開一面的默默付錢,因為那些東西都是房東的房屋成本。

更不要說現在很多惡房東都不定期檢修房屋,要租客自行負擔了。

#9.你有醫療問題

醫療是每個人都會面臨的問題,除了準備醫療保險來轉嫁風險,還需要準備一筆緊急預備金以防其他醫療狀況發生。

尤其是那些病症是保險公司無法承保的項目,或是需要長期常規檢查的醫療項目,雖然它可能是常態的支出,不屬於緊急預備金的使用範疇內。

可是現實情況是醫療用的支出隨便就是一大筆金額,萬一保險還不能理賠,可能會讓你一下子陷入負債危機。

另外,除了生病時的醫療費用,你也要擔心生病時無法工作的收入問題、家人請假照顧你的薪資缺口,或是聘僱的看護費用。

#10.從事危險的職業

從事危險的職業像是消防員、傘兵、空軍飛官、武器製造人員或是任何保險公司拒絕承保的職業,一定要準備緊急預備金。

或許政府機關已經有幫你承保高額的意外險,但是萬一發生保障以外的事情,你還是得自掏腰包,更何況是被拒保的職業。(點我看軍人靠軍保就足夠了嗎?)

為什麼緊急預備金基數至少要六個月?

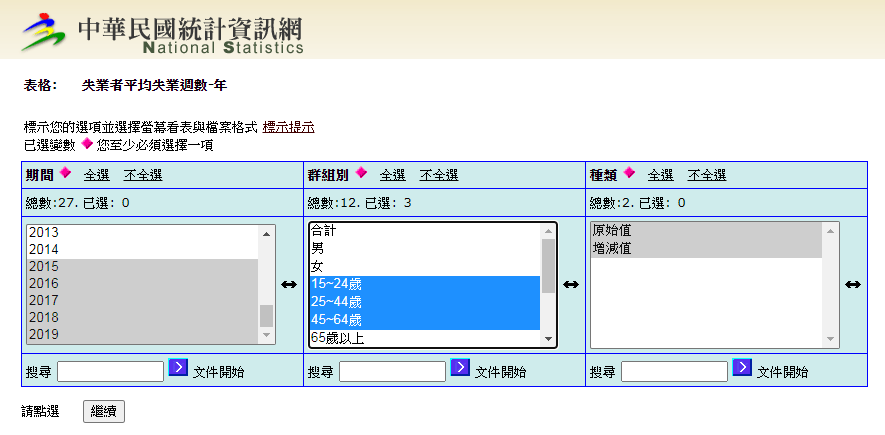

很多理財專家、部落客都會建議緊急預備金的基數至少六個月,可是六個月的數字是哪來的?其實它是有數據佐證。

根據中華民國統計資訊網的資料,找到勞工統計→勞動力人口統計→失業者平均失業周數→年報表。

- 期間(選擇近五年):2015~2019

- 群組別(避開未工作與退休後年齡):15~24歲、25~44歲、44~64歲

- 種類:原始值、增減值(不一定要選)

得出失業平均週數大約在18~28周之間,也就是說失業平均月份會落在4.5~7個月之間,中位數會落在24周左右,也就是大約6個月。

代表就業年齡的人如果失業,平均失業周數會在6個月左右。

當然,基數六個月只能算是「較安全的建議值」,不代表你一定要準備到六個月,也不代表你只要準備六個月就好。

前面也有提到,每個人的家庭狀況、生活方式、個人財務都不同,也因為這樣,每個人需要準備的基數也不同。

我會建議從3個月為一單位,最多到12個月四個單位。依個人狀況不同調整

| 單位數 | 薪資區間 | 個人狀況範例 |

| 一單位 | 3個月薪資 | 單身或未婚,比較不用負擔家庭責任的人 |

| 二單位 | 6個月薪資 | 單身或未婚,需要負擔家庭責任的人 |

| 三單位 | 9個月薪資 | 結婚未生孩子,雙薪家庭 |

| 四單位 | 12個月薪資 | 結婚育兒,是家中主要經濟來源 |

緊急預備金公式的算法?

大多數的理財規劃師都會建議緊急預備金至少需準備3~6個月的生活支出或薪水,但我認為這種算法太過於直接草率。

沒辦法一條公式就能說明每個人的緊急預備金該準備多少,因為每個人的狀況都不一樣,那麼,還需考量哪些因素呢?

我認為最貼近每個人的緊急預備金公式應該要考量以下事項:

- 工作類型:屬於穩定還是不穩定類型,經常性收入月平均多少?

- 保險規劃:保額是否足夠,保障是否齊全,未來還有沒有保險需求

- 背負家庭責任:你需要扶養家人,家庭有固定支出,有未來家庭計畫

- 家族遺傳病史或其他病史:身上有保險未承保的疾病在身,必須要定期為疾病支出

- 需要歸還債務:有房貸、車貸、信貸、或者其他債務

| 公式因子 | 最符合你的情況 | 係數 |

| 工作類型 | 穩定/不穩定 | 1:1.25 |

| 保險規劃 | 有保險/無保險 | 1:1.25 |

| 背負家庭責任 | 不需背負/需要背負 | 1:1.25 |

| 家族遺傳病史或其他病史 | 無病史/有病史 | 1:1.25 |

| 需要歸還債務 | 無債務/有債務 | 1:1.25 |

工作類型

工作類型有分比較穩定跟不穩定的類型,是以薪資是否為經常性收入、收入變化大小為判斷依據,不代表薪資的高低。

- 收入較穩定的類型:月薪族、上班族、公務人員,屬於經常性收入變化較小的工作。

- 收入較不穩定的類型:業務人員、私人派工、自由工作者、時薪日薪周薪族、自營業者,屬於收入起伏較大的工作。

保險規劃

當發生緊急狀況,有沒有為這個緊急狀況事先保險,你的錢包絕對是非常有感。

保險的用途是風險轉嫁跟填補損失,它無法讓你大富大貴,但它可以避免你傾家蕩產。

有不少人會認為,既然事情不一定會發生,我何必為了這件事情還特地花錢買保險呢?

如果你有這種非常危險的想法,我建議你趕緊檢視自身的保障內容,因為你的錢財正陷入危險當中。

沒有保險的感覺就像是沒穿內褲走在路上,很沒安全感阿!(如果你有…恩我不予置評)

背負家庭責任

大多數出社會的人都要負擔些許的家庭責任,不管你是否有自己組成家庭。

也就是說,你可能要幫家裡負擔一些費用,像是房租、房貸、水電費、扶養費、保母費…等家庭支出。

若你自組家庭,買房結婚生子,甚至是三代同堂住在一起的家庭,那更需要緊急預備金,因為你的預備金不僅僅是保護你這個人,更是保護你整個家庭的防護網。

家族遺傳病史或其他病史

生病是非常花錢的支出項目,可是為了身體健康,卻不得不支付這個項目。

當你的家族有遺傳病史,或是你本身有一些慢性疾病或需要長期治療的疾病,那麼,必須將緊急預備金調高準備的係數,以防疾病惡化或其他併發症造成更多支出。(尤其是很多遺傳病保險可能會拒絕承保)

需要歸還債務

理債是財務安全很重要的一環,如果你有每月需要歸還的債務時,卻因為緊急狀況失去收入或者入不敷出,為了不要影響財務計劃,緊急預備金就能負擔這段期間的債務支出。

常見債務像是信用貸款、汽車貸款、房屋貸款…等等,如果是每月都須歸還的信用卡分期債務也屬於這個範疇。

黃金本人獨創,最貼近您的緊急預備金公式

根據以上5種要素,得出最貼近每個人的緊急預備金公式會是:

緊急預備金 = 基數六個月薪資(兩個單位)

x 是否為穩定工作(x1.0/x1.25)

x 是否有保險(x1.0/x1.25)

x 是否背負家庭責任(x1.25/x1.0)

x 是否有家族遺傳病史(x1.25/x1.0)

x 是否有債務(x1.25/x1.0)

舉個例子

假設有個目前單身未婚未生子的人

- 他的平均月薪資落在35000元,六個月薪資為21萬,

- 工作類型屬於較不穩定的自由工作者(x1.25)

- 有購買醫療保險與汽車產險(x1)

- 需要背負家庭責任,需要扶養家人(x1.25)

- 並沒有家族遺傳病或其他疾病史(x1.0)

- 目前背有信貸的債務(x1.25)

建議他需準備的緊急預備金至少要=(35000*6)*(1.25)*(1.0)*(1.25)*(1.0)*(1.25)=410156元,約等於41萬元台幣。

當然,這條公式也不是一條打天下,它也無法算出百分之百的答案(因為沒有標準答案),但是相較於單純六個月薪資或月支出,這條公式會更貼近你真的需要準備的緊急預備金金額。

🏷️ 延伸閱讀:365存錢法攻略,如何達成?免費送你三種表格下載連結

🏷️ 延伸閱讀:年化報酬率是什麼?計算公式?四步驟建立Excel計算機+免費表格下載

🏷️ 延伸閱讀:【精選】TOP 10 國內消費現金回饋信用卡

🏷️ 延伸閱讀:【複利全攻略】基礎+進階複利率計算公式,3步驟建立複利計算機

🏷️ 延伸閱讀:最友善中文市場的美股券商【Firstrade第一證券】5步驟完成開戶!

緊急預備金可以投資嗎?

「投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。」

這句話不僅是告訴我們基金投資有賺有賠,只要是投資就屬於財務進攻的行為,那麼就會產生風險,風險代表可能有賠錢的可能。

而緊急預備金屬於保護你財務管理的盾牌,如果你拿盾牌去進攻,有一句話是這麼說的:「工欲善其事,必先利其器」

雖然你拿盾牌去進攻,可能會有回報,但也意味著你放棄了財務管理的防守,當沒有回報甚至虧損時,你便是拿整個財務計劃的後盾在前線打鬥,這聽起來就不是一個明智的決定。

所以,緊急預備金到底可不可以拿去投資?

絕對不行!

緊急預備金常見問題

緊急預備金的月基數要以薪資計算還是生活支出?

這是很多剛開始準備的理財新鮮人都會問到的問題。

- 如果你是屬於較保守的人,我會建議你以每月的薪資計算緊急預備金的基數。

- 如果你是屬於有存就好的人,你可以先以每月的生活支出計算緊急預備金的基數。

個人比較傾向工作薪資,除了因為我比較保守,工作薪資也能保證我在沒有收入的情況下養活我自己。

因為你不知道緊急情況究竟是失業,還是寵物生病需要開刀。

如果是大環境造成的長期失業,緊急預備金是以薪資計算還是生活支出就會差很多很多。

緊急預備金可以用借的嗎?

原則上不可以,但是如果一些特殊情況,導致你明明有存緊急預備金,可是卻不夠應付緊急狀況,那借錢通常是唯一辦法。

如果真的要借錢,千萬不要借高利率的貸款或地下錢莊,那是比緊急狀況還要可怕的危險選擇。

我會建議你:

- 找家人借錢

- 找信任的朋友借錢

- 保單借款

- 小額信用貸款

- 抵押物借款(房屋、車輛、地上權…等)

緊急預備金可以用來歸還債務嗎?

可以,但不是常態性歸還。

在財務規劃裡,還清債務是當務之急,先分辨債務是好債還是壞債,再判斷這筆債務是否需要常態性歸還,如每月歸還的房貸、車貸、信貸。

如果是每月都要繳,那就不符合緊急預備金的使用原則,不應該用於正常狀態下的還款計畫。

除非你因為緊急情況必須動用,才可以使用緊急預備金來還款,緊急情況如失業、生重病、長期休養..等工作停擺的狀況,而不是某個月衝動型消費完後導致無法還款的窘境。

所以,原則是只有在緊急狀況發生時才可以動用緊急預備金來歸還債務。

總結

以下總結本文中重點:

- 緊急預備金是僅限使用於緊急情況的資金

- 每個負責任的人都要準備緊急預備金

- 緊急預備金的六個月基數是取樣於失業人員的平均失業月份

- 緊急預備金不可以投資

- 使用緊急預備金前,先問自己三個問題─1.是意外嗎? 2.一定要嗎? 3.很緊急嗎?

- 動用緊急預備金時,緊急情況和其他情況之間要明確地劃清界限。

- 只有合理的預備金數字,沒有一定足夠的金額

- 承擔的責任越大或擁有的越多,緊急預備金要準備越多

最貼近您的緊急預備金公式=基數六個月薪資(兩個單位)x是否為穩定工作(x1.0/x1.25)x是否有保險(x1.0/x1.25)x是否背負家庭責任(x1.25/x1.0)x是否有家族遺傳病史(x1.25/x1.0)x是否有債務(x1.25/x1.0)

| 黃金本人推薦 | 為什麼我推薦它? | AuMe專屬優惠 |

|---|---|---|

| TradingView | SimilarWeb評選全球第一的投資網站與看盤軟體 | 免費試用30天 |

| Hahow | 國內最知名、課程最多元的線上課程平台 | 立即上課領購物金 |

| Bankee銀行 | 超高活存2.6%利率的數位社群銀行 | 立即享2.6% |

| Firstrade 第一證券 | 適合中文市場,低投資成本的美股券商 | 入金投資領回饋! |

| 外匯天眼 | 外匯投資必備的交易商檢測平台 | 下載App送EA |

| TutorABC | 國內規模最大的線上英文平台 | 領取課程試聽券 |

| NordVPN | 綜合使用評價、CP值最高的虛擬私人網路服務商 | 限時72%折扣 |

◆ 如果您對文章內容有任何問題或者建議,歡迎在底下留言讓我知道,也可以告訴我這篇文章有幫助到您什麼,讓我更有動力寫出更多實用的文章!

◆ 您可以馬上追蹤我的 Instagram ,更多即時資訊會分享在貼文和限時動態,也歡迎小盒子找我聊聊天。

◆ 別忘了到 Facebook 粉絲專頁 按讚追蹤並設定為搶先看 ,成為我的專屬鐵粉,才不會錯過更多實用內容和最新文章分享。

◆ 如果您對文章內容感興趣,歡迎訂閱本站郵件,若有合作推廣的意願,也非常歡迎來信邀約:[email protected]

◆ 如果這篇文章對您有幫助,可以幫我在下方的「拍手圖案」按 5 個 Like,讓我得到一些回饋,支持我繼續寫出更多好文章!

※本站有部分連結與商家有合作夥伴關係,透過專屬連結購買,我會獲得少數佣金,讓我可以持續經營網站並提供更多有價值的內容,但這並不會影響您的任何權益,詳情查看免責聲明。

※本站提到的任何投資標的與交易方法,僅為作者個人經驗分享與筆記整理,並不代表任何投資標的的推薦,敬請讀者下手投資前一定要自行評估風險。

※本站的所有文章內容(文字、圖片、表格)均為智慧財產,若有內容引用需求,請來信提出授權要求,如有私自引用、複製、轉載的情形,本人將保留法律追訴權,請勿以身試法。

By AuMe黃金本人

之前一直想把存下來的錢拿去投資,因為越早投資復利就越多。看了這篇之後覺得還是先存12個月緊急預備金比較好,畢竟以後發生什麼也不知道。謝謝版主分享這麼棒的觀念!

謝謝你喜歡~

投資跟理財是不同的領域

要先做好理財

投資才能無後顧之憂

而存下緊急預備金就是理財很重要的一步

緊急預備金真的很重要,之前發生過車禍,但是準備金只預留3個感覺不太夠,看了您的文章後,讓我可以好好計算該預留多少緊急預備金!謝謝!

很高興你喜歡這篇文章~

不能預知意外的到來

有緊急預備金這個防護網真的很重要

緊急預備金真的超重要,真的是出社會才深深體會到這個的重要性!!!!

希望有幫助到你更了解緊急預備金

我覺得這是一篇非常具有價值性內容的文章

原先我也不太清楚為什麼是6個月

原來是平均的失業周期去換算並取中間值!

看完版主文章學到許多新的知識與想法

謝謝你的細心分享。

謝謝你喜歡~

不枉我整理+撰寫一個多禮拜

希望有幫助到你!