最後更新於 2024 年 4 月 7 日

最近看了不少有財閥劇情的韓劇,好幾次都幻想自己生在這樣的高資產家庭該有多好。

但你知道嗎?有錢人之所以成為高資產人士,不只有很多資產和會賺大錢而已。

他們透過節稅方法省下的錢更是超乎我們想像,省下來的稅說不定是你年薪的好幾倍呢!

如果你不是高資產人士,那更應該學習這些有錢人究竟是怎麼達到會賺錢,又能留下錢的秘密。

這篇文章會告訴你…

高資產人士都怎麼節稅?

怎麼定義高資產族群?

怎麼節省稅務、有效管理財務?

透過黃金本人的專屬連結預約,即可享有外商專業理財顧問的免費諮詢!

前言:繼承財產與家庭傳承

人生旅途中,我們不僅擁有屬於自己的珍貴財富,更擁有為愛和未來所努力維護的家庭價值。然而,面對時間的流逝和生活的變遷,我們必須正視一個現實:有一天,我們將離開這個世界,留下的將不僅僅是回憶和故事,還有我們所積累的資產。

因此,家庭資產繼承的議題變得至關重要!

如何在保護資產的同時,為子女們打造一個更穩固的未來?

如何在遵循法律程序的前提下,最大限度地減少稅務負擔?

如何在傳承中傳遞家庭的價值觀和智慧?

家庭資產繼承不僅僅是將財富轉移給下一代的問題,更是一個關乎家族未來興衰與生存的議題。

今天的個案分享是《安睿宏觀》公司提供的真實案例,是一位淨資產高達5億以上的高資產人士諮詢家庭繼承的問題。

這篇文章將告訴你…

- 怎麼定義高資產人士?

- 高資產人士都怎麼節稅?

- 怎麼透過繼承來合法避稅?

- 《安睿宏觀》怎麼幫高資產人士節稅、規劃理財?

- 《安睿宏觀》提供哪些理財規劃建議?

節稅是理財的基本功,但其中有很多眉角需要注意,透過專業理財顧問分析過後的實際案例,我們可以從中了解到節稅到底該怎麼做!

如果你還不知道《安睿宏觀》是怎麼樣的公司,這邊簡單介紹,安睿是義大利安義集團在台經營的理財規劃顧問平台,提供投資管理、理財諮詢等服務,解決我們在生活中會遇到的種種財務問題!

怎麼定義高資產族群?

在台灣,評估高資產人士的關鍵除了繳多少稅以外,通常還會看以下這些因素:

| 評估類別 | 高資產人士 |

| 財產和淨資產 | 很多房產、股票、存款等資產的人。 |

| 高收入 | 年薪高(百萬以上)或有大量不同收入來源的人。 |

| 職業和教育 | 企業家、高管、專業人士或高學歷的人。 |

| 投資和理財行為 | 在某些領域成功的投資人。 |

| 生活方式和支出 | 有能力負擔高級(上等)消費的人。 |

至於,到底實際上要有多少錢才算是高資產族群呢?這個問題的答案放在不同世代會有不同答案,

在過去1980、1990年以前,可能百萬富翁就會被認定為高資產人士,但放到現在,100萬被稱為小資族都有點略顯不足。

以各間銀行對於高資產客戶的定義,主要有兩點:

- 持有可投資資產淨值及保險商品價值達等值新台幣一億元以上

- 在銀行內擁有可投資資產淨值達等值新台幣三千萬元以上,並持有等值新臺幣一億元以上可投資資產淨值及保險商品價值。

高資產人士都怎麼節稅?

高資產人士會運用多元的財務工具,以最小化稅務負擔,而「稅務策略」也會根據個人情況和目標有所不同。

以下是常見的節稅策略:

- 多樣化的投資組合:分散投資組合有助於減少資本利得稅,可以投資股票、債券、房地產等不同類型的資產。

- 長期投資:長期持有投資可以享受較低的資本利得稅率,通常需持有資產至少一年以上。

- 趁早執行退休計劃:高資產人士可以利用政府提供的各種退休計劃,以減少當前所得稅,同時積累退休金。

- 慈善事業或捐贈:捐贈給慈善機構可以降低所得稅和資本利得稅,或可以考慮設立慈善信託、捐贈高價值資產。

- 合法的稅務規劃:尋求專業人士的稅務建議,複雜的稅務法規會大大影響財務計劃,稅務顧問可以幫我們制定最佳策略,達到減稅甚至免稅的情況。

- 建立保護資產的結構:建立適當的法律實體有助於保護財產,例如:信託、有限責任公司(LLC)或合夥人公司。

- 國際稅務規劃:在多個國家擁有資產或海外所得,雖然國際稅務執行上比較複雜,但有些國家的稅法的確可省下更多稅務。

- 遺產規劃:制定有效的遺產規劃有助於減少遺產稅,實現有效的財富傳承,讓高資產家族持續有錢。

隨著稅務法規會不斷變化,請專業人士幫我們進行節稅分析可以省下很多功夫,像是每年的綜合所得稅的免稅額、金額級距都會做些許調整。

因此,高資產的人一定會定期檢視和調整他們的稅務策略,並與專業會計人員商討,確保符合當下的稅法,避免可能的稅務風險。

案例分享 – 高資產人士節稅、理財規劃

《安睿宏觀》介紹

安睿宏觀是一家義大利安義集團(Azimut)旗下的子公司,成立於1989年,是義大利最大的獨立資產管理公司,於2004年在米蘭交易所上市(AZM.IM)。

主要業務定位為獨立理財規劃顧問公司(IFA),專注於投資風險規劃顧問諮詢服務,在歐美、亞洲等近二十個國家都有投資管理團隊,更是台灣首家合法提供完整LSFP的理財規劃顧問公司。

安睿宏觀提供全方位的理財規劃服務,包括:資產管理、理財規劃、稅務規劃、證券投資、保險經紀、基金買賣…等金融相關服務,針對個人或家庭的短期、中期和長期財務目標,制定客製化的財務計劃。

《安睿宏觀》實際案例分析

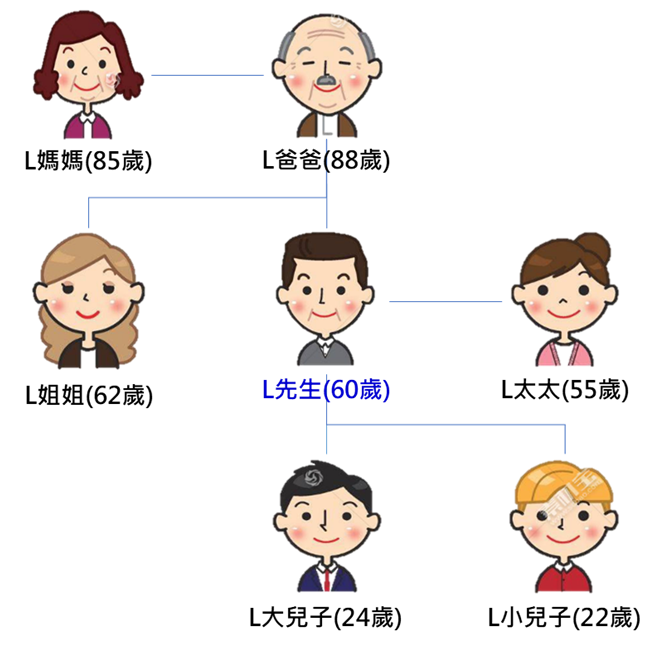

今天要分享的個案「L先生」,他是高資產家族的一家之主,雖然擁有鉅額資產,卻沒有足夠的現金流,讓我們來看看安睿宏觀是怎麼解開他的問題吧!

個案簡介

| 諮詢對象 | L先生 |

| 主要問題 | 家族擁有上億的資產,但現金流不足,擔憂無法持續維持,想要避免逐利耗盡財富,同時也面臨著未來高額遺產稅的風險。 |

| 期望目標 | 最大程度地減少稅負,最終目標是確保財富能夠代代相傳,並持續增值。 |

個案的故事

L先生今年已經60歲,家裡三代人和睦相處,老爸老媽身體硬朗,兩個兒子也都成年了,可以說是個幸福和諧的大家庭。

他們全家擁有市值超過5億元以上的資產,主要是不動產和現金存款,大部分集中在L先生和他的配偶L太太身上。

家族的不動產源自祖先的農地,經過L先生一代的都市更新,土地價值大幅增加,財富也隨之增長。

雖然如此,L先生卻認為這些財富主要是來自祖先們的努力,他自己幾乎沒有做出貢獻,唯一能做的就是希望將這些財富傳承下去,並讓它不斷增長。

而且,L先生對投資的觀念相對保守,平時只把錢存放在銀行裡,從未進行過金融理財投資,家庭的主要收入來源是房屋租金,沒有其他更大的收入來源。

主要問題

- L先生没有足夠的工作及理財收入,每年的現金流都是負數,使得家裡每年的錢都虧損,目前只能靠存款來應付開銷支出,很擔心錢會有用完的一天。

- 因為家族資產雄厚,且已經預備好一部分要轉給年輕的第三代,而第三代已擁有超過1億元的資產在身上,但是擔心轉太多他們不懂得珍惜,以及造成稅務風險的問題。

- L先生不想看到家族的錢在他這一代用光,怕被說成是敗家子,更希望錢能一代一代地傳下去,還要越來越多,讓家族財富可以永遠繼續成長。

初步財務分析

經過檢視L先生家族的財務狀況後,《安睿宏觀》發現了一些問題:

雖然家族擁有超過5億的資產,但主要收入來源是房屋租金,年收入大約60萬,卻還有約2,300萬的房貸要償還,每年的房貸本金和利息居然高達180萬。

雖然生活簡樸,但加上生活開銷,每年還有大約300萬的資金缺口。

主要問題有以下幾點:

- 工作和理財收入不足,家庭支出超過收入,造成負現金流。

- 因為擔心虧損,不敢進行理財投資,導致現金存款收益低,資產增值速度緩慢。

- 主要資產為不動產,資產變現能力差,租金收益較低。

- 若高額資產沒有妥善的傳承安排,每位成員都面臨著高額稅負風險。(如下圖)

安睿宏觀為L先生制定的理財方針

- 活化資產:讓資產動起來,提高資產管理的效率,創造足夠的理財收入,讓現金流轉正和不斷增長。

- 制定長期的傳承計劃:一步步執行階段性傳承的任務,不會讓財富過早傳出去,反而會越傳錢越多。

- 運用時間:利用時間和策略進行資產傳承,降低有效稅率,在合法、合理、合情的架構下減稅。

- 預留稅源:保留足夠的稅源,避免因支付高額稅款而影響傳承本金的完整性。

安睿宏觀為個案提供了哪些理財規劃建議?

制定一個有效的投資計劃,確保有足夠的現金流

首先,從L先生或太太的銀行存款中取2,000萬元作為家庭緊急預備金,這筆錢需要設立專戶,僅能用於應對突發狀況,保證資金能夠迅速動用,給家庭帶來安全感。

另外,再預留1,500萬元作為未來3年的現金流缺口和新增保費支出的預備金。

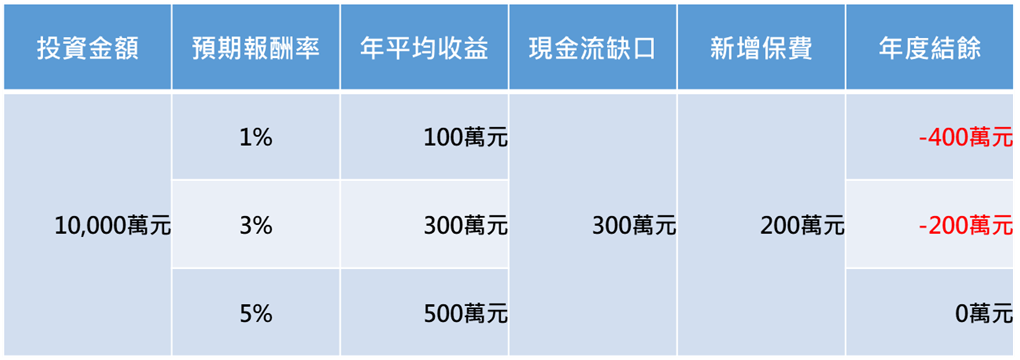

這樣可以確保短期資金需求不會影響長期投資計劃。由於家庭對理財非常保守,建議將1/3的現金存款,約1億元,用於資產配置和長期投資,以追求每年約500萬元的理財收入,彌補未來的資金缺口。

以下是資產管理效益評估

穩健的投資管理方法,創造穩定增值效益,讓財富不斷增長

安睿宏觀的投資管理策略是穩健而長期的馬拉松,目的是安全的持續增值財富。

主要有兩大原則:

- 需求導向的投資原則

- QVDT的投資原則

(1) 以需求導向的投資原則

投資没有捷徑,從現在開始依照投資計劃,只要長期堅持計劃,相信收穫是甜美的。

投報率是波動風險的對稱,任何報酬率只要高於銀行存款利率就表示有投資風險,為了獲取我們需要的目標投資報酬率,承擔合理的波動風險是必要的。

所以,正確的投資理財應該是從需求開始。

以下是傳統理財跟需求式理財的差異:

傳統的理財方式

需求導向的理財方式

(2)堅守QVDT的投資原則

- 品質(Quality):投資標的必須基於堅實的基本面和未來收益能力。

- 價值(Value):以合理價格買入優質投資標的。

- 分散(Diversity):透過多元化投資資產、風格、與經理人來分散風險。

- 時間(Time):一項好的投資需要時間來發酵,長期耐心投資才能享受複利效果。

隨著時間的增長,投資風險降低,達成目標報酬率的機會增加,建議至少長期投資5年以上,同時保持充足現金應對任何突發支出。

應稅資產轉為免稅資產,降低課稅總額,並且預留稅源

- 購買終身壽險進行風險轉移,為L先生預留2,000萬元、L太太預留1,400萬元的繳稅現金。

- 透過用現金存款支付保費,有效降低夫妻倆約4,000萬元的實質資產,因而減少應繳的稅款。。

- 利用每人每年的免稅額度進行分年贈與,逐步將資產移轉給第三代,在未來25年,夫妻二人免稅贈與給兩個兒子的總金額約為1億1,000萬元,順利實現資產傳承。

- 整個資產傳承移轉計劃可有效降低約1億5,000萬元的資產總額,按有效稅率15%計算,可減少約2,250萬元的遺產稅負成本。

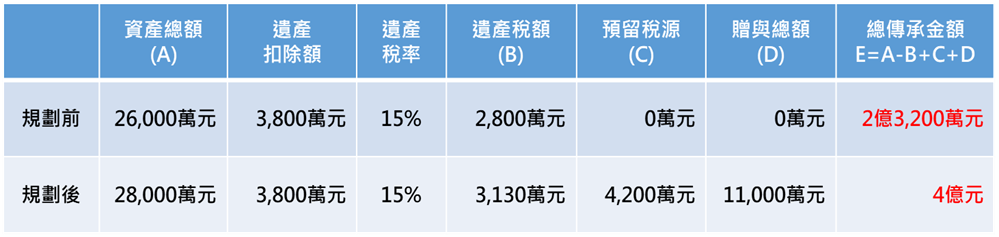

假設L先生活到85歲,經過25年的傳承,夫妻倆規劃前、後,傳承給第三代的資產差異,如下圖:

註1:遺產稅率暫定為15%,已扣除累進差額合計數。

註2:此表數字經過簡化,僅供參考。

透過隔代繼承及分年贈與,減少繼承的次數與金額,降低遺產稅

L爸爸跟L媽媽則是利用繼承主體(人)與繼承客體(資產)的轉換來降低遺產稅:

- 因為家族成員單純且L先生的姐姐也願意配合,第一代百年後,第二代繼承人全部抛棄繼承,直接由第三代繼承,減少再繼承的次數,少繳一次遺產稅。

- 再則,L爸爸跟L媽媽也可以利用每人每年的免稅額度進行分年贈與,直接將資產移轉給第三代,降低遺產總額,少繳一點遺產稅。

從圖表中可以看出,雖然L夫妻在85歲身故時,遺產稅支出不減反增,但實際有效傳承到第三代的金額比未做規劃時增加近一倍,而且用來支付遺產稅的現金來自身故理賠金,不用動用遺產本身。

理財規劃結果

由於L先生的投資風格保守,我們以循序漸進的方式來打開這段規劃旅程。

首先,我們幫助他建立對控制財務風險的信心,並提供穩健的長期資產管理方案,讓他在可接受的風險範圍內進行長期投資,解決了理財收入不足的問題,逐步增強了他對理財投資的信心,活化資產。

最後,《安睿宏觀》透過全面的資產配置和資產傳承節稅規劃,為他打造了一個穩健有效的投資管理計劃,創造了足夠且穩定的理財收入,解決了他一直以來困擾的現金流問題。

透過將應稅資產轉為免稅資產,並預留繳稅現金,使他能夠逐步將資產移轉給第三代,實現了代代相傳且財富不斷增長的理想。

同時,在合法合理的情況下,有效降低了應繳的稅額,達到了家族資產增值、移轉、傳承、保全和節稅的目標,兼顧到了家族所有成員的需求,實現了家庭和諧。

總結:安睿宏觀怎麼幫高資產客戶節稅?

在這篇文章中,我們深入探討了家庭資產繼承的重要性,居然只是多做了一些事情,就能夠有效地節稅、理財規劃和管理資產,並確保它們被合理地分配和運用。

無論你是家庭中的長輩還是年輕一代,這些知識和指引都將有助於你建立一個更加堅固的財務基礎,為家族的未來奠定穩健的基石。

最後,黃金本人幫你總結了本篇文章的所有重點。

- 以台灣現在的水準,高資產人士的定義主要有兩種標準:可投資的淨資產在3000萬新台幣以上,或是具備1億新台幣以上資產的人。

- 「安睿宏觀」是義大利規模最大的獨立資產管理公司 ─ Azimut 安義集團旗下的投資管理公司,是一家國際級的理財顧問品牌。

- 高資產人士透過設立組織、資產配置、遺產規劃、退休規劃以及合法的稅務規劃等方式來節稅。

- 透過黃金本人的專屬連結預約「安睿宏觀顧問」,立即免費享有一次專業的理財諮詢服務。

- 「在家庭財富傳承的路途,教育後代跟節稅策略是保證未來世代能夠持續繁榮的重要因素!」

從今天分享的案例可以發現,安睿宏觀幫高資產客戶制定了客製化的財務規劃和管理方案,針對不同高資產人士的獨特需求和目標,提供最佳的節稅策略。

透過這些節稅方法,我們能夠最大限度地保護資產與持續增值,並且最小化稅務負擔,實現財務目標。

| 黃金本人推薦 | 為什麼我推薦它? | AuMe專屬優惠 |

|---|---|---|

| TradingView | SimilarWeb評選全球第一的投資網站與看盤軟體 | 免費試用30天 |

| Hahow | 國內最知名、課程最多元的線上課程平台 | 立即上課領購物金 |

| Bankee銀行 | 超高活存2.6%利率的數位社群銀行 | 立即享2.6% |

| Firstrade 第一證券 | 適合中文市場,低投資成本的美股券商 | 入金投資領回饋! |

| 外匯天眼 | 外匯投資必備的交易商檢測平台 | 下載App送EA |

| TutorABC | 國內規模最大的線上英文平台 | 領取課程試聽券 |

| NordVPN | 綜合使用評價、CP值最高的虛擬私人網路服務商 | 限時72%折扣 |

◆ 如果您對文章內容有任何問題或者建議,歡迎在底下留言讓我知道,也可以告訴我這篇文章有幫助到您什麼,讓我更有動力寫出更多實用的文章!

◆ 您可以馬上追蹤我的 Instagram ,更多即時資訊會分享在貼文和限時動態,也歡迎小盒子找我聊聊天。

◆ 別忘了到 Facebook 粉絲專頁 按讚追蹤並設定為搶先看 ,成為我的專屬鐵粉,才不會錯過更多實用內容和最新文章分享。

◆ 如果您對文章內容感興趣,歡迎訂閱本站郵件,若有合作推廣的意願,也非常歡迎來信邀約:[email protected]

◆ 如果這篇文章對您有幫助,可以幫我在下方的「拍手圖案」按 5 個 Like,讓我得到一些回饋,支持我繼續寫出更多好文章!

※本站有部分連結與商家有合作夥伴關係,透過專屬連結購買,我會獲得少數佣金,讓我可以持續經營網站並提供更多有價值的內容,但這並不會影響您的任何權益,詳情查看免責聲明。

※本站提到的任何投資標的與交易方法,僅為作者個人經驗分享與筆記整理,並不代表任何投資標的的推薦,敬請讀者下手投資前一定要自行評估風險。

※本站的所有文章內容(文字、圖片、表格)均為智慧財產,若有內容引用需求,請來信提出授權要求,如有私自引用、複製、轉載的情形,本人將保留法律追訴權,請勿以身試法。

By AuMe黃金本人